")

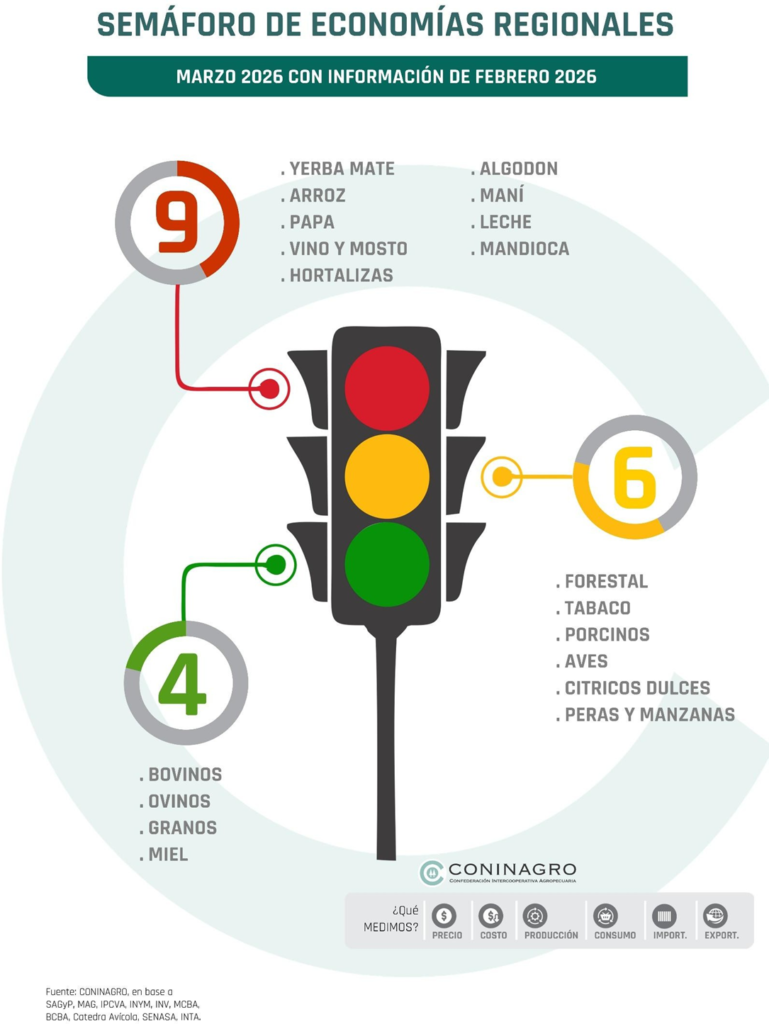

Durante febrero de 2026, el Semáforo de Economías Regionales registró 4 actividades en verde, 6 en amarillo y 9 en rojo. En comparación con el mes anterior, se observó una desmejora, ya que la mandioca cambio de categoría de amarillo a rojo.

El semáforo analiza tres componentes: negocio, productivo y mercado. El primero evalúa la evolución del precio y el costo, tanto mensual como interanual. El segundo mide el área o stock, según corresponda, y la producción. Y el último, la evolución de las exportaciones y las importaciones de las producciones, así como el consumo interno.

Entre las actividades en rojo permanecen yerba mate, arroz, papa, vino y mosto, hortalizas y algodón, maní, leche y este mes se agrega mandioca. En la mayoría de estos casos, el problema principal está en el componente de negocio: los precios que reciben los productores se mantuvieron prácticamente estancados o crecieron por debajo de la inflación y del aumento de los costos operativos. Esto termina deteriorando la rentabilidad y dificulta la recuperación de estas actividades.

Las actividades en verde incluyen bovinos, ovinos, granos y miel. En todos estos sectores se observó un buen componente de negocio, con precios que crecieron por encima de la inflación. Este resultado se complementó con un buen desempeño en los mercados y con indicadores productivos que acompañaron.

Las actividades que permanecieron en amarillo fueron forestal, maní, leche, tabaco, cítricos dulces, peras y manzanas, aves y porcinos. Estos sectores presentaron señales mixtas: los precios no lograron acompañar la inflación, la demanda se mantuvo estable o con poca dinámica y los costos continuaron elevados. Esta combinación derivó en períodos de recuperación prolongados y en dificultades para consolidar mejoras sostenidas.

En el caso de la mandioca, el pasaje a rojo se explica principalmente por el deterioro del componente de negocio. Si bien el precio registró una mejora interanual del 176% en términos nominales, acumula una caída real cercana al 41% desde noviembre del 2023, lo que desincentiva la comercialización por parte de los productores. Esta dinámica impacta de manera directa en el componente productivo, con una reducción del área sembrada, y también en el eslabón industrial, donde las algunas plantas de fécula se vieron obligadas a interrumpir temporalmente su actividad ante la falta de volumen disponible.

Semáforo en perspectiva histórica

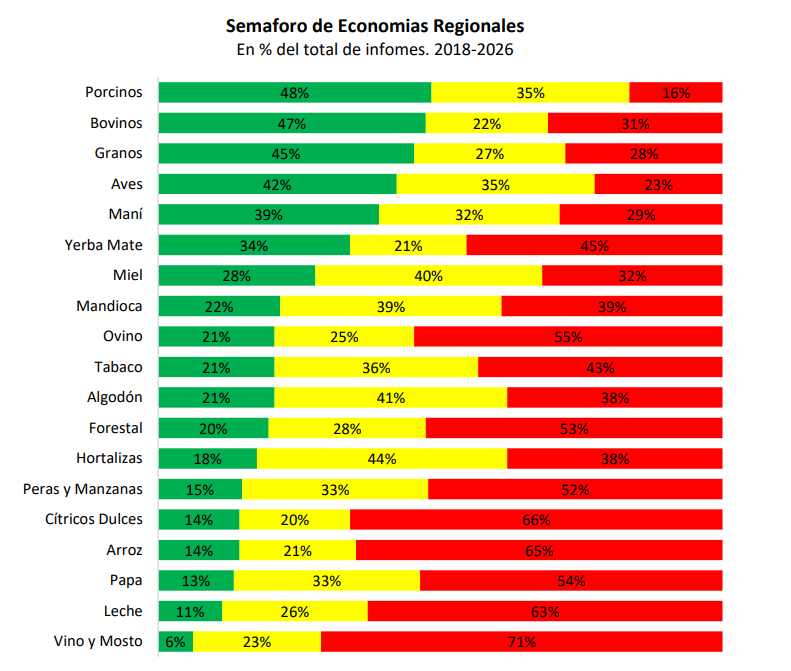

El semáforo de economías regionales se publica de manera mensual desde hace más de ocho años, lo que permite analizar el desempeño de las distintas actividades en una perspectiva de largo plazo. En este período, 8 de las 19 economías relevadas permanecieron en situación crítica (rojo) durante más de la mitad del tiempo. Entre los casos más comprometidos se destaca la vitivinicultura, que registró indicadores en rojo en más del 70% de los meses analizados. Le siguen la actividad citrícola (66%), el arroz (65%) y la lechería (63%).

En contraste, algunas actividades exhibieron trayectorias más favorables y estables. Las carnes porcina, aviar y bovina se ubicaron en verde en más del 45% de los meses relevados. A este grupo también se suman la producción manisera (39%) y el complejo granario (45%).

Comercio exterior de las Economías Regionales

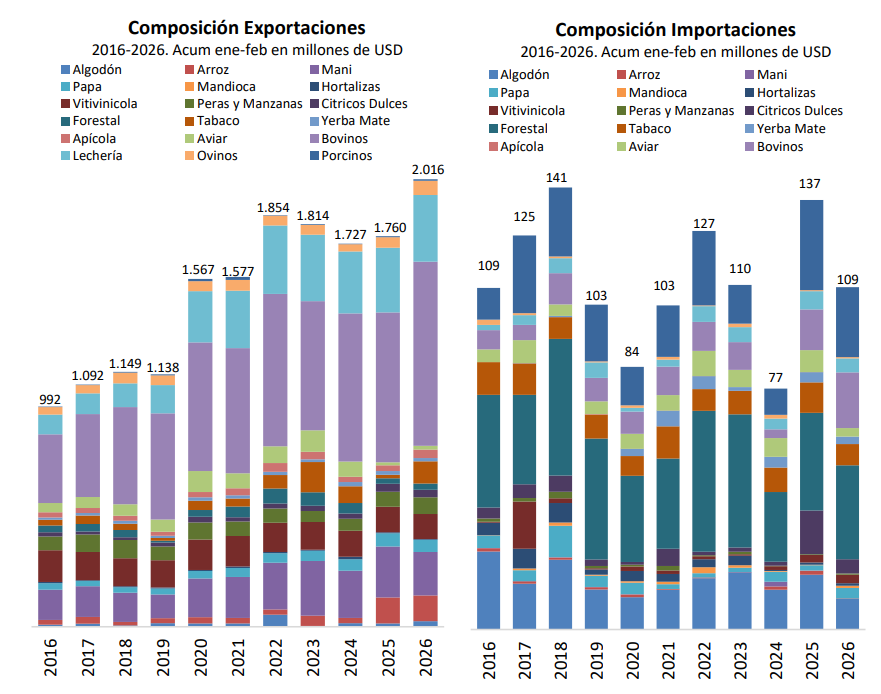

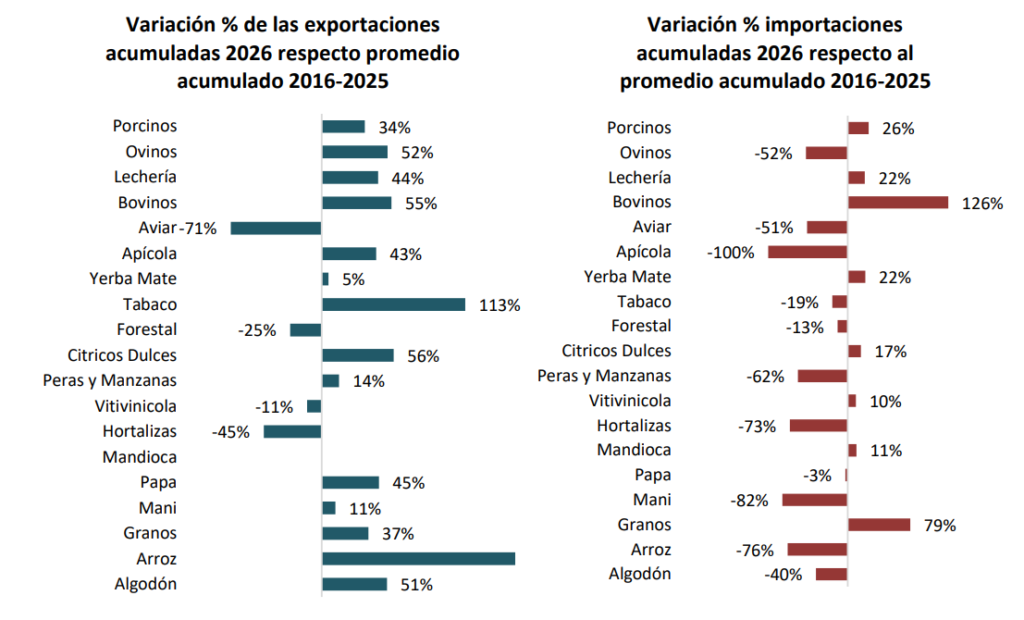

En el primer bimestre de 2026, las 19 actividades relevadas exportaron por USD 9.322 millones, lo que representa un incremento del 37% respecto del promedio histórico de la última década para el mismo período (USD 6.817 millones).

Dentro del ranking exportador, el principal protagonista volvió a ser el complejo granario (soja, maíz, trigo, girasol, cebada y sorgo), que concentró USD 7.306 millones, equivalentes al 78% del total. Al interior de este bloque, la soja explicó el 42% del monto (USD 3.075 millones), seguida por el trigo con el 25% (USD 1.857 millones), mientras que la cebada, el girasol y el maíz aportaron cerca del 10% cada uno.

En segundo lugar, se ubicó el sector bovino, con exportaciones por USD 829 millones (9% del total). Más atrás se posicionaron la lechería, con USD 301 millones, y la actividad manicera, con USD 196 millones.

Por el lado de las importaciones, se registraron compras externas por USD 482 millones, muy por debajo del nivel exportado. Al igual que en exportaciones, el complejo granario lideró, con USD 373 millones (77% del total), seguido por la actividad forestal con USD 30 millones. En tercer lugar, se ubicó el sector porcino, con USD 22 millones, seguido del bovino con USD 18 millones y el algodón con USD 10 millones.

Los gráficos a continuación muestran la composición del comercio exterior diferenciando exportaciones e importaciones, excluyendo al complejo granario para facilitar la visualización del peso relativo del resto de las actividades.

Cuando se comparan los datos con el promedio del mismo período de los últimos diez años, las diferencias entre sectores se vuelven más marcadas: algunos muestran crecimientos muy fuertes y otros retroceden.

Entre los sectores con mayor crecimiento exportador, se destacó el arroz, con ventas externas por USD 116 millones, un 228% por encima de su promedio histórico (USD 35 millones), aunque en niveles similares a los del año pasado para esta altura del año. En segundo lugar, se ubicó el tabaco, con exportaciones por USD 100 millones, lo que representa un aumento del 113% respecto al promedio histórico (USD 47 millones).

En sentido contrario, la actividad avícola evidenció la mayor contracción, con exportaciones por USD 18 millones, un 71% por debajo de su promedio histórico para el período (USD 61 millones).

En materia de importaciones, el mayor dinamismo se observó en el sector bovino, cuyas compras externas alcanzaron USD 18 millones, un 126% por encima de su promedio histórico (USD 8 millones). No obstante, este incremento resulta poco significativo en términos estructurales, considerando que el sector genera exportaciones anuales superiores a los USD 3.000 millones.

Por el contrario, algunas actividades registraron fuertes caídas en sus importaciones. El maní redujo sus compras externas de un promedio de USD 200 mil a USD 36 mil (-82%), mientras que el arroz pasó de USD 710 mil a USD 170 mil (-76%) y las hortalizas mostraron una caída del 73%. A pesar de la magnitud de estas variaciones en términos porcentuales, en valores absolutos se trata de montos reducidos: en conjunto, las importaciones de estos sectores representan menos del 1% del total importado en el primer bimestre.

Participación del productor

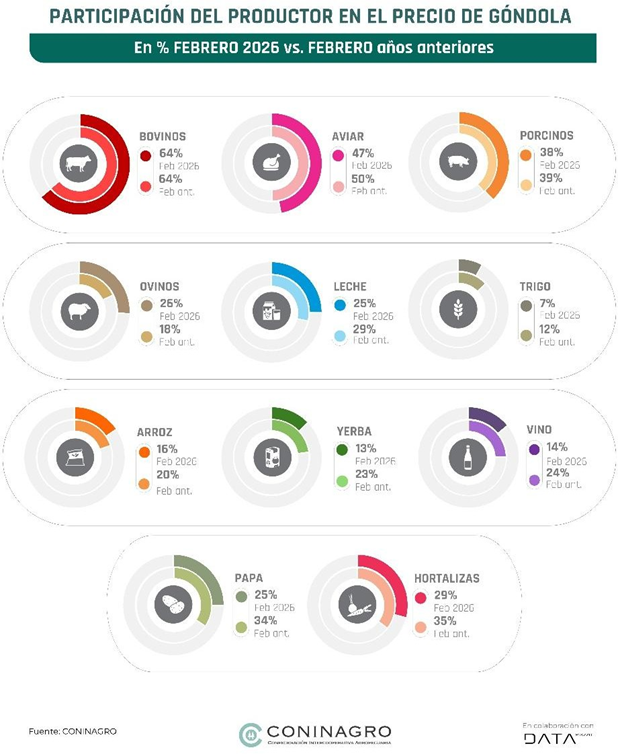

En la siguiente sección se analiza cuánto representa el precio que recibe el productor del precio final que paga el consumidor para once productos: carnes bovinas, porcina, aviar y ovina, trigo (pan), arroz, yerba mate, vino, papa y hortalizas.

El indicador permite comparar la porción del precio de “góndola” que recibe el productor en el mes analizado con el promedio registrado para ese mismo mes en años anteriores. De esta manera, se busca identificar si la participación del productor se encuentra por encima o por debajo de su comportamiento histórico.

En los productos pecuarios, la dinámica es heterogénea. En el caso de los ovinos, la participación del productor alcanzó en febrero de 2026 el 26%, superando en 8 puntos porcentuales el promedio de los últimos cinco años para ese mes (18%). Por el contrario, en el pollo la participación se ubicó en 47%, levemente por debajo del promedio histórico cercano al 50% (-3 p.p.). En tanto, las cadenas bovina y porcina mostraron estabilidad: en enero de 2026 la participación fue del 64% y 38%, respectivamente, valores en línea con sus promedios históricos.

En los productos regionales se observa, en general, una pérdida de participación del productor respecto de los valores históricos. Las caídas más significativas se registraron en yerba mate, vino y papa, con diferencias cercanas a los 10 puntos porcentuales. En yerba mate, la participación actual se ubica en torno al 13%, frente a un promedio histórico del 23%; en vino, 14% versus 24%; y en papa, 25% frente al 34% histórico.

Asimismo, las hortalizas evidenciaron una reducción de 6 puntos porcentuales respecto de su promedio histórico. A su vez, el trigo (que se mide en este informe respecto al pan) registraron caídas de alrededor de 5 puntos porcentuales en febrero de 2026 en comparación con los febreros de años anteriores. Finalmente, otros productos también presentan retrocesos, aunque de menor magnitud: la leche registra una participación del 25%, 4 puntos porcentuales por debajo de su promedio histórico (29%), mientras que el arroz se ubica en 16%, también 4 puntos por debajo de su promedio (20%).

Las diferencias de participación entre productos responden, en gran parte, a cómo está organizada cada cadena productiva. En aquellas con mayor nivel de industrialización o transformación, como el trigo, la yerba mate o el vino, la participación del productor suele ser menor, ya que el producto pasa por varios procesos antes de llegar al consumidor final. En cambio, en productos con menor nivel de procesamiento, como algunas hortalizas o la papa, la proporción que queda en manos del productor suele ser mayor. También inciden los costos de cada una de las etapas, esto se verifica principalmente en las participaciones relativamente altas del productor en las carnes, donde los costos de producción primaria pesan mucho en los costos finales de toda la cadena.

Semáforo desagregado por actividad productiva

● ALGODÓN:

o Componente de negocio: En febrero de 2026, el productor recibió en promedio $1.530 por kilogramo, lo que representa una variación interanual del 17%, muy por debajo de la inflación del 33% registrada en el mismo período.

o Componente productivo: Para la campaña 2025/26 una caída en la superficie sembrada del 30%, cubriendo las 480.000 hectáreas. La campaña 2024/25, en tanto, cerró con una producción de 1,1 millones de toneladas, lo que implica una caída del 15% en comparación con la campaña anterior.

o Componente de mercado: En los últimos doce meses, el complejo algodonero exportó por 152 millones de dólares, un 23% menos que en el período previo. En contrapartida, las importaciones se incrementaron un 50%, pasando de 68 a 102 millones de dólares.

● ARROZ:

o Componente de negocio: En enero, el productor recibió $270.000 por tonelada de arroz, una suba del 8% respecto al mes anterior ($150.000). y una suba 13% respecto al registrado un año atrás ($240.000).

o Componente productivo: Las primeras proyecciones para la campaña 2025/26 estiman una superficie sembrada de 200.000 hectáreas, lo que implica una baja del 15% frente a la estimación del mes anterior y un 13% menos que la campaña pasada (230.000 ha). La campaña 2024/25 cerró con una producción de 1,6 millones de toneladas, unas

300.000 toneladas más que en 2023/24, marcando un crecimiento interanual del 23%.

o Componente de mercado: En los últimos doce meses, las exportaciones de arroz alcanzaron los USD 426 millones, lo que representa un salto del 12% frente al período previo. Las importaciones, por su parte, alcanzaron los 2,4 millones de dólares, mostrando una caída 51%.

● AVES:

o Componente de negocio: En febrero, el productor percibió $2.918 por kilo de pollo eviscerado, lo que representó una suba mensual del 3%. y la docena de huevos se pagó

$1.933, registrando una suba del 3% respecto del mes previo. En la comparación interanual, el precio de la carne aviar mostró un incremento del 45%, mientras que el de los huevos acumuló una suba del 28%.

o Componente productivo: El stock de reproductoras pesadas alcanzó las 9.483 cabezas, un aumento interanual del 4%. La producción de los últimos doce meses permaneció estable, con 2,3 millones de toneladas de carne de pollo y 1.105 millones de huevos (+4%).

o Componente de mercado: El consumo per cápita de carne aviar llegó en octubre a 47 kilos anuales, es decir, 1,5kg más que el año pasado. En el plano externo, las exportaciones del complejo aviar totalizaron USD 101 millones en los últimos doce meses versus USD 241 millones de los doce meses anteriores, marcando una caída del 58%. En contraste, las importaciones crecieron 2%, alcanzando los USD 38 millones.

● BOVINOS:

o Componente de negocio: En febrero, el precio al productor alcanzó los $4.745 por kilo de novillito y $6.269 por kilo de ternero, mostrando una suba mensual del 10%. En la comparación interanual, estos valores acumulan en promedio un aumento del 80%.

o Componente productivo: Según el último recuento al 31 de diciembre de 2025, el stock bovino se ubicó en 50,9 millones de cabezas, lo que implicó una leve caída del 1,4% respecto del relevamiento de 2024. En paralelo, la producción alcanzó 3,1 millones de toneladas de res con hueso, un -2% respecto los doce meses anteriores.

- Componente de mercado: El consumo per cápita de carne bovina llegó a 49 kg/hab/año en febrero, mostrando estabilidad respecto hace un año. En comercio exterior, las exportaciones del complejo bovino sumaron USD 5.214 millones en los últimos doce meses, lo que implica un crecimiento del 26%. Las importaciones, por su parte, alcanzaron USD 112 millones, mostrando un salto del 132%.

- Cítricos dulce:

- Componente de negocio: En febrero de 2026, los principales cítricos dulces registraron una caída mensual del 26% mensual, mientras que en la comparación interanual promediaron un incremento solo del 14%, ubicándose por debajo de la inflación del período (33%).

- Componente productivo: El área implantada se mantuvo estable, pero la producción de 2024 alcanzó 1,7 millones de toneladas, lo que implica un crecimiento del 11% respecto de la campaña previa y un 15% por encima del promedio de las últimas cinco años.

- Componente de mercado: El consumo per cápita de cítricos se estima en 17 kg por habitante al año. En el comercio exterior, las exportaciones de los últimos doce meses alcanzaron los 106 millones de dólares, lo que representa una caída del 15% interanual. Las importaciones, por su parte, sumaron 7,2 millones de dólares, con un aumento del 4%.

- Forestal:

- Componente de negocio: En promedio, en enero se registró un aumento interanual del 18%, por debajo de la inflación (33%).

- Componente de mercado: En comercio exterior, las exportaciones acumularon 171 millones de dólares, con una caída del 19% respecto al período anterior, mientras que las importaciones de los últimos doce meses alcanzaron 186 millones de dólares, mostrando una suba del 4%.

- Granos:

- Componente de negocio: En febrero, los precios promedio de los principales granos (cebada, girasol, maíz, soja, sorgo y trigo) registraron una caida del 1% respecto del mes anterior y un crecimiento interanual del 31%, ubicándose levemente por debajo de la inflación del período.

- Componente productivo: Para la campaña 2025/26 se proyecta una superficie sembrada de 37,5 millones de hectáreas, un 4% superior a la campaña previa. La producción estimada alcanzaría 148 millones de toneladas, lo que implicaría un aumento interanual del 18%.

- Componente de mercado: En el comercio exterior, las exportaciones de los últimos doce meses totalizaron 47.346 millones de dólares, un crecimiento del 7% respecto del período previo. Las importaciones, en cambio, sumaron 2.444 millones de dólares, lo que representó una caída del 20% interanual.

- Hortalizas:

- Componente de negocio: En febrero, el precio promedio del kilo de hortalizas calculado a partir de las principales variedades (cebolla, tomate, zanahoria y zapallo), se ubicó en $557, lo que implica una caída del 14% mensual. Y en la comparación interanual se observó una suba del 22%.

- Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses sumaron 41 millones de dólares, con una caída del 32% respecto al período previo. Por su parte, las importaciones alcanzaron 15,6 millones de dólares, lo que implicó una caída del 57%.

- ● Leche:

- Componente de negocio: En febrero, el precio del litro de leche al productor en $481 manteniendo una estabilidad mensual frente a los últimos diez meses. En la comparación interanual, el precio mostró una suba de apenas 8%, muy por debajo de la inflación (33%).

- Componente productivo: En enero, el stock bovino en tambo alcanzó 2.819.000 de cabezas, reflejando una leve caída del 1% respecto al año anterior. En los últimos doce meses, la producción de leche sumó 11.381 millones de litros, un incremento del 7% respecto al período previo.

- Componente de mercado: El consumo interno de leche pasó de 181 a 200 litros por habitante por año, aumentando 10% el consumo per cápita. En comercio exterior, las exportaciones totalizaron 1.911 millones de dólares en los últimos doce meses, con un crecimiento del 18%, mientras que las importaciones sumaron 27 millones de dólares, un aumento del 28%.

- ● Mandioca:

- Componente de negocio: En febrero, el kilo de mandioca se pagó $450, lo que implicó una suba interanual del 102% en términos nominales. Sin embargo, en términos reales acumula una caída del 41%.

- Componente de mercado: El consumo interno se estima en alrededor de 2 kg por habitante por año. En comercio exterior, no se registraron ingresos por exportaciones en los últimos doce meses, mientras que las importaciones alcanzaron 4,4 millones de dólares, con una suba del 190% respecto al período previo.

- ● Maní:

- Componente de negocio: En febrero, la tonelada de maní se pagó al productor 592 dólares, equivalentes a $858.000, mostrando estabilidad mensual en dólares los últimos 9 meses, en febrero 2025 la tonelada de maní se pagaba USD 864. En términos interanuales mostró una caída del 6% respecto del mismo mes de 2025, cuando alcanzaba los $914.000.

- Componente productivo: Para la campaña 2025/2026 se proyecta una superficie sembrada de 381.000 hectáreas, lo que representa una disminución del 27% frente a la campaña anterior. La producción estimada se ubica en 1,3 millones de toneladas, con una caída del 18%.

- Componente de mercado: El consumo interno de maní se estima en 2 kg por habitante por año. En comercio exterior, las exportaciones de los últimos doce meses generaron

- 1.338 millones de dólares, mostrando una caída del 4% respecto al período previo. Por su parte, las importaciones sumaron 1,9 millones de dólares, con una suba del 93%.

- ● Miel:

- Componente de negocio: En febrero, el kilo de miel en la zona pampeana se pagó $2.721 al productor, registrando un aumento del 6% mensual y del 49% interanual, por encima de la evolución de la inflación

- Componente productivo: En 2025 se registraron alrededor de 4 millones de colmenas en todo el país, reflejando un incremento del 14% en el stock. La producción se estima en 75 mil toneladas.

- ● Ovinos:

- o Componente de negocio: El precio pagado al productor por kilo de carne de cordero rondó los $8.000, con estabilidad mensual y un incremento interanual del 38%. En cuanto a la lana, el kilo se pagó $3.228, con una suba del 150% interanual.

- Componente productivo: Al 31 de marzo de 2025, el stock ovino se ubicó en 11,9 millones de cabezas, lo que significó una caída del 4% frente al recuento anterior (12,4 millones). En términos productivos, en los últimos doce meses se alcanzaron 930 mil toneladas, un 9% más que en el período previo.

- Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 275 millones de dólares, con un incremento del 25%. Las importaciones sumaron 1,8 millones de dólares, mostrando una caída del 22%.

- ● Papa:

- Componente de negocio: en febrero, el kilo de papa pagado al productor alcanzó $448, lo que representó una suba 49% interanual.

- Componente productivo: El área nacional de producción de papa abarca unas 65.767 hectáreas, con una producción estimada en 2,3 millones de toneladas anuales.

- Componente de mercado: En comercio exterior, los últimos doce meses registraron exportaciones por 373 millones de dólares, una caída del 8%. Por su parte, las importaciones alcanzaron 13 millones de dólares, con una caída del 19% respecto del período anterior.

- ● Peras y Manzanas:

- Componente de negocio: En febrero, el kilo de peras y manzanas registró una caída mensual del 19%, pero acumulo un incremento interanual del 46%, por encima de la evolución de la inflación (33%)

- Componente productivo: El área productiva alcanza 38.084 hectáreas. En los últimos 12 meses, la producción sumó 781 mil toneladas.

- Componente de mercado: En comercio exterior, las exportaciones totalizaron 447 millones de dólares en los últimos doce meses, con un crecimiento del 8% respecto al período previo. Las importaciones aumentaron un 125%, pasando de 2,7 millones a 6,1 millones de dólares.

- ● Porcinos:

- Componente de negocio: En febrero, el precio pagado al productor fue de $1.935 por kilo de cerdo, una suba del 2,6% mensual y una suba 17% respecto a igual mes de 2025, cuando se pagaban $1.655 por kilo. Ambas evoluciones se ubicaron por debajo de la inflación (2,9% y 33%).

- Componente productivo: Al 31 de marzo de 2025, el stock porcino alcanzó los 6 millones de cabezas, lo que implicó una caída del 2% respecto al recuento anterior (6,1 millones). En cuanto a la producción, en los últimos doce meses se obtuvieron 825 mil toneladas de carne porcina, un aumento del 4% de la producción en relación con el periodo anterior.

- Componente de mercado: El consumo interno de carne de cerdo en Argentina se ubica en 19 kilos por habitante por año, con un incremento del 8% interanual. En comercio exterior, las exportaciones de los últimos doce meses generaron 32 millones de dólares, un aumento del 8% frente al período anterior. Las importaciones totalizaron 158 millones de dólares, con una suba del 72% en relación con los doce meses previos (92 millones).

- ● Tabaco:

- Componente de negocio: El precio que se le paga al productor obtuvo un incremento interanual del 40%, evolucionando por encima de la inflación.

- Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 705 millones de dólares, con un fuerte incremento del 56% respecto al período previo (453 millones). Por su parte, las importaciones alcanzaron 48 millones de dólares, un 19% menos que en los doce meses anteriores.

- ● Vino y Mosto:

- Componente de negocio: En febrero, el precio promedio pagado al productor fue de

- $266 por litro, lo que significó una caída 15% mensual y una caída del 27% interanual.

- Componente productivo: El área destinada a la vitivinicultura alcanza las 196 mil hectáreas, reflejando una disminución del 2% respecto del período previo (200mil ha). En la campaña 2025, la producción llegó a 19,9 millones de quintales, un incremento del 4% con relación a la campaña anterior (19,1 millones).

- Componente de mercado: El consumo interno proyectado para 2026 se ubicó en 13,7 litros por habitante al año, lo que implicó una caída 15% respecto al año previo (16,1 litros). En cuanto al comercio exterior, las exportaciones totalizaron 950 millones de dólares, con una caída del 4% interanual. Por su parte, las importaciones sumaron 43 millones de dólares, lo que representó una suba del 101% respecto al período anterior (21 millones).

- ● Yerba Mate:

- Componente de negocio: La tonelada de hoja verde se pagó al productor alrededor de

- $220.000, registrando una caída real del 27%.

- Componente productivo: El área cultivada se mantuvo estable en 231 mil hectáreas. En los últimos doce meses, la producción alcanzó 889 mil toneladas, lo que representó una caída del 8% respecto al período anterior (964 mil toneladas). Aun así, el nivel actual se ubica levemente por encima del promedio histórico (800.000 toneladas).

Nota metodológica

El Semáforo es un índice que busca reflejar la actualidad de las economías regionales, a través de colores para una comprensión más sencilla. Se elabora y difunde mensualmente desde enero de 2018, donde se analizan 19 economías regionales, con datos de fuentes públicas o privadas, con un proceso de validación con referentes. Incorpora nuevas fuentes y mejora paulatinamente, ha ido cambiando a lo largo de los meses. El índice S se compone de 3 pilares: Negocio (N -a nivel productor), Producción y Mercado (P yM – ambos a nivel nacional). Los tres pilares tienen el mismo peso. En el caso que no haya datos, el pilar no se toma en cuenta.

S= 𝟏⁄𝟐 N + 𝟏⁄𝟒 P + 𝟏⁄𝟒 M

donde S es el índice que da color al semáforo para cada una de las economías regionales

N=1 si p>0 y c>0; N=0 si p<0 y c>0 o si p<0 y c<0 y N=-1 si p<0 y c<0 donde

p= es la Variación interanual de Precios al Productor -Variación interanual del IPC (índice de Precios al Consumidor)

c = (Variación interanual de Precios al Productor)-(Variación interanual del Índice de Costos al Productor)

Es decir, N refleja la situación microeconómica, una aproximación al margen bruto, los precios al productor se comparan contra la inflación, para medir poder adquisitivo y la variación de los costos se comparan con la del precio del producto, como aproximación a la rentabilidad. Estos valores se miden en pesos argentinos.

P=1 si s>0 y t>0; P=0 si s<0 y t>0 o si s<0 y t<0 y P=-1 si s<0 y t<0

s= Variación interanual de la superficie o stock (dato nacional)

t= es la Variación Interanual de la producción física (en volumen). Las actividades de base agrícola se miden en toneladas anuales estimadas al mes de referencia, mientras que en la ganadería se mide faena en toneladas mensuales. Es decir, P refleja la situación productiva, una aproximación al volumen físico, tanto de la base productiva (la superficie sembrada o las cabezas), como del producto en sí.

M=1 si e>0 y/o c>o, con i<0 ; M=0 si e<0 y/o c>0 o si e>0 y/o c<0 y M=-1 si e<0 y/o c<o

e= es la Variación del Promedio móvil de los últimos 12 meses de exportaciones i= es la Variación del Promedio móvil de los últimos 12 meses de importaciones c= es el consumo per cápita del mes de referencia

e se pondera un 50% adicional, si la actividad es mayormente exportadora. Y c se pondera un 50% adicional, si la actividad es mayormente de consumo interno. i se pondera en actividades en competencia con importaciones, como es el caso porcino, o mandioca. Es decir, M refleja la combinación de oferta, demanda y valorización de la producción, ya sea que el destino sea mercado interno o exportación. Modificaciones en el tipo de cambio, o caídas en la demanda (local o internacional), se reflejan en este pilar.

Si S <1 el color es rojo, S= 0 amarillo, S>1 verde

La tonalidad del color es por la cantidad de pilares menores a 1. Los tres pilares en rojo, aumentan el color del indicador. El detalle y la fuente de cada una de las variables que componen el índice se pueden observar en https://www.coninagro.org.ar/semaforo-mensual/