En el marco de una nueva edición de ExpoAgro 2026, el Presidente Lucas Magnano junto al Secretario Mario Raiteri, el Economista David Miazzo y el Ministro de Bioagroindustria de Córdoba Sergio Busso, Ministro de Desarollo Económico de Entre Ríos Guillermo Bernaudo, Ministro de Desarrollo Agrario de la Provincia de Buenos Aires Javier Rodríguez y Secretario de Agricultura y Ganadería del Ministerio de Desarrollo de Producción de la Provincia de Santa Fe Ignacio Mántaras; presentaron el Semáforo de las Economías Regionales ante los medios en el Auditorio de Prensa de la Expo.

Además, durante el inicio de la conferencia, el Presidente con un video institucional que representa la historia de la entidad, dio inicio al camino de 70 aniversario trabajando en pos del productor cooperativo. El mismo, se cumplirá durante el mes de septiembre del corriente año.

Acompañaron también los Consejeros Gustavo Gaich, Patricia Luke, Federico Marzorati y la Presidente de la CAR Córdoba Vanesa Padullés. Participaron distintas autoridades del sector como Ángeles Naveyra de Barbechando y mujeres represantes del sector cooperativo, entre otros.

Posteriormente, Lucas Magnano, hizo entrega de una placa en reconocimiento a los 20 años de ExpoAgro y el trabajo por el Campo Argentino al CEO de Exponenciar Martin Shwartzman y autoridades de la muestra.

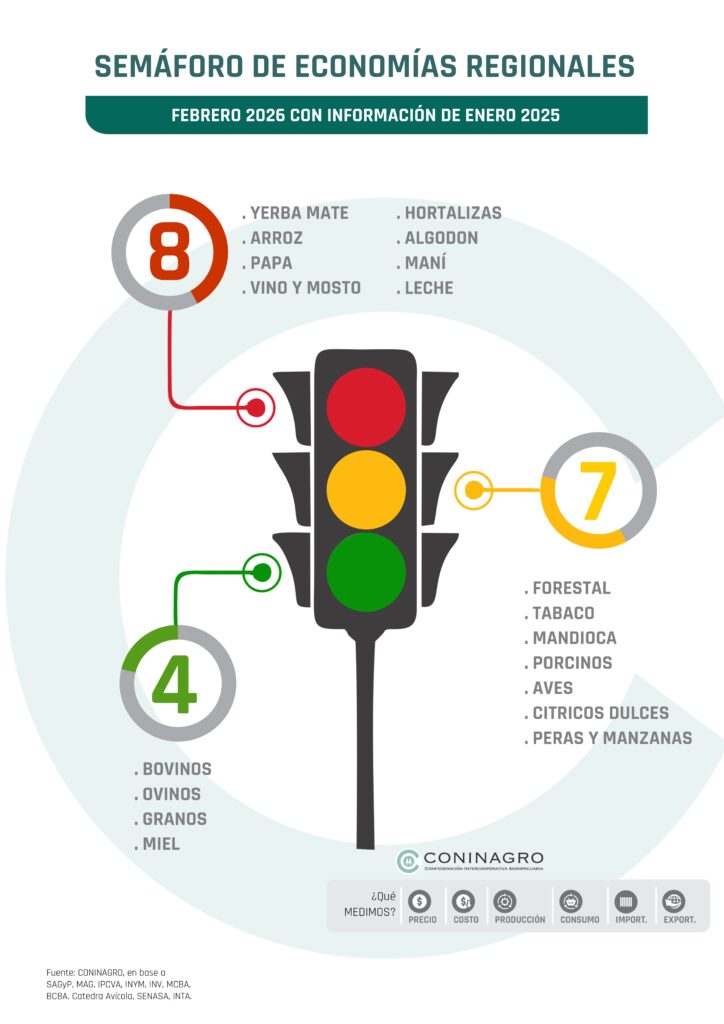

Durante enero de 2026, el Semáforo de Economías Regionales registró 4 actividades en verde, 7 en amarillo y 8 en rojo. En comparación con el mes anterior, se observó una desmejora, ya que la actividad lechera y manicera cambio de categoría de amarillo a rojo.

El semáforo analiza tres componentes: negocio, productivo y mercado. El primero evalúa la evolución del precio y el costo, tanto mensual como interanual. El segundo mide el área o stock, según corresponda, y la producción. Y el último, la evolución de las exportaciones y las importaciones de las producciones, así como el consumo interno.

Entre las actividades en rojo permanecen yerba mate, arroz, papa, vino y mosto, hortalizas y algodón, a las que este mes se suman maní y leche. En la mayoría de estos casos, el problema principal está en el componente de negocio: los precios que reciben los productores se mantuvieron prácticamente estancados o crecieron por debajo de la inflación y del aumento de los costos operativos. Esto termina deteriorando la rentabilidad y dificulta la recuperación de estas actividades.

Las actividades en verde incluyen bovinos, ovinos, granos y miel. En todos estos sectores se observó un buen componente de negocio, con precios que crecieron por encima de la inflación. Este resultado se complementó con un buen desempeño en los mercados y con indicadores productivos que acompañaron.

Las actividades que permanecieron en amarillo fueron forestal, maní, leche, tabaco, cítricos dulces, mandioca, peras y manzanas, aves y porcinos. Estos sectores presentaron señales mixtas: los precios no lograron acompañar la inflación, la demanda se mantuvo estable o con poca dinámica y los costos continuaron elevados. Esta combinación derivó en períodos de recuperación prolongados y en dificultades para consolidar mejoras sostenidas.

En el caso de la lechería, el paso a rojo se explica principalmente por el deterioro del componente de negocio. El precio que recibe el productor por litro de leche se mantiene sin cambios desde hace diez meses, en torno a los $470. En términos interanuales, esto implica una suba de apenas 8%, muy por debajo de una inflación cercana al 32%. A esto se suma un componente productivo estable, sin grandes cambios en los niveles de producción, y un componente de mercado complejo, con un incremento de las importaciones (+50%) en relación con las exportaciones (+20%). En el caso de la producción manisera, el principal factor detrás de su traspaso de categoría es el deterioro del componente de negocio, combinado con proyecciones poco favorables en el componente productivo. El precio en dólares de la tonelada pagada al productor se mantiene estancado desde hace ocho meses, en torno a los USD 594. A esto se suman malas proyecciones para la campaña 2025/26, con una caída proyectada del 25% en el área sembrada (132 mil hectáreas menos) y una reducción del 13% en la producción (215 mil toneladas). En cuanto al mercado, la demanda externa se mantuvo relativamente estable, aunque se registró un aumento de las importaciones del 12%.

Semáforo en perspectiva histórica

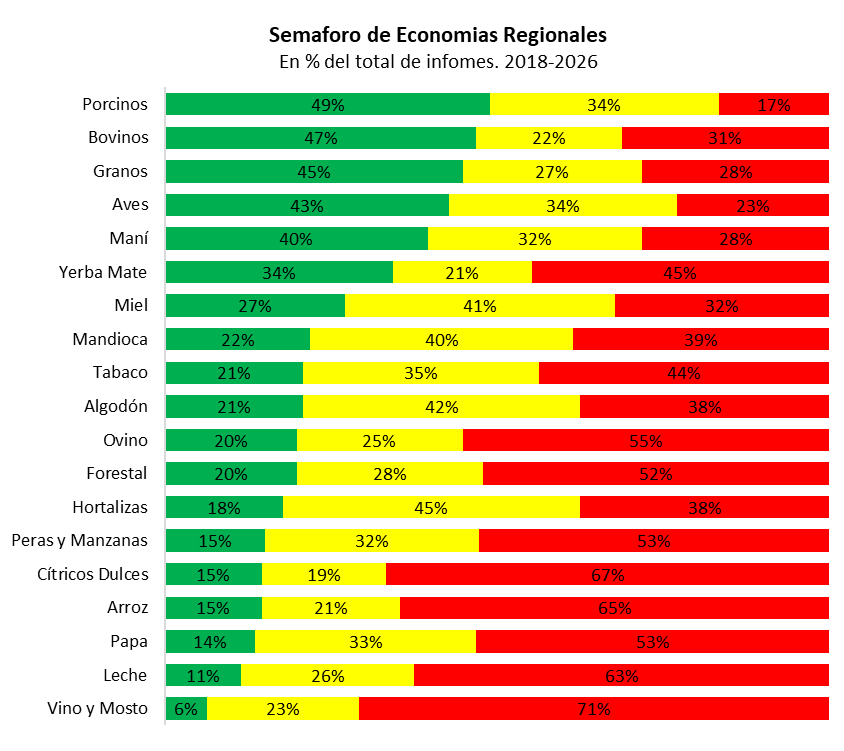

El semáforo de economías regionales se publica de manera mensual desde hace más de ocho años, lo que permite observar el desempeño de las distintas actividades en una perspectiva de largo plazo. En ese período, 8 de las 19 economías analizadas permanecieron en rojo durante más de la mitad del tiempo. Entre las situaciones más comprometidas se destacan la vitivinicultura y los cítricos dulces, que registraron indicadores en rojo en más del 70% de los meses. Les siguen la actividad citrícola, con el 67% de los meses en rojo, y la lechería, con el 65%.

En contraste, algunas actividades lograron trayectorias más favorables y estables. Las carnes porcina, aviar y bovina se ubicaron en verde en más del 45% de los meses analizados. A este grupo también se suman la producción manisera y el complejo granario.

Comercio exterior de las economías regionales

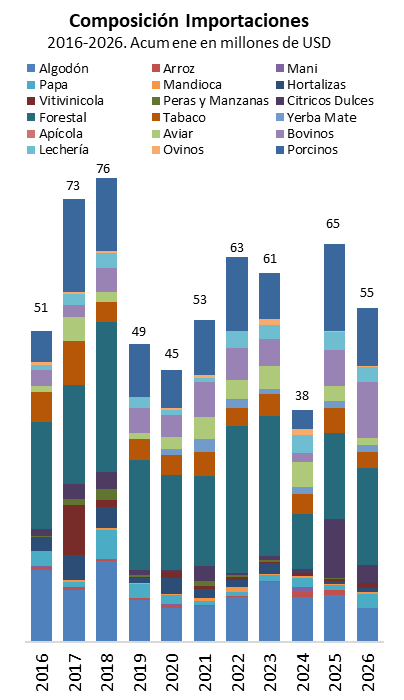

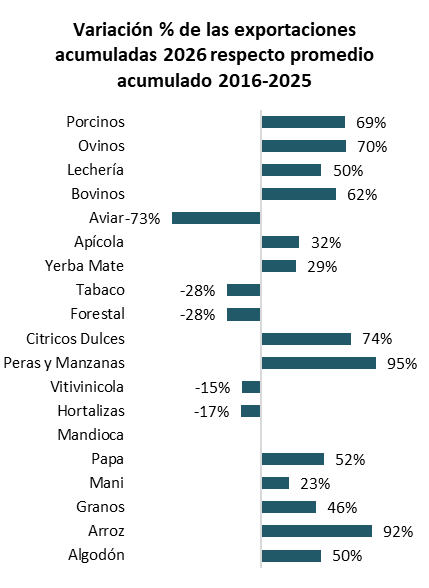

En el primer mes de 2026, las 19 actividades agropecuarias y economías regionales relevadas registraron exportaciones por USD 5.032 millones, lo que implica un incremento del 44% respecto del promedio histórico de la última década para el mismo período (USD 4.072 millones). La estructura exportadora del mes muestra una marcada concentración: el 80% de los ingresos provino de los complejos granarios (soja, maíz, trigo, girasol, cebada y sorgo), mientras que el sector bovino explicó otro 9%. El 11% restante, equivalente a unos USD 525 millones, fue aportado por el conjunto de las demás economías regionales.

En cuanto a las importaciones, durante enero se registraron compras externas por USD 82 millones (vs. USD 5.032 millones de exportaciones). Nuevamente, el complejo granario lideró la composición, explicando el 30% del total. Le siguieron la actividad forestal (22%), el sector porcino (11%) y el algodonero (10%), mientras que el 11% restante se distribuyó entre otras actividades de menor participación.

Los gráficos a continuación muestran la composición del comercio exterior diferenciando exportaciones e importaciones, excluyendo al complejo granario para facilitar la visualización del peso relativo del resto de las actividades.

Cuando se comparan los datos con el promedio del mismo período de los últimos diez años, las diferencias entre sectores se vuelven más marcadas: algunos muestran crecimientos muy fuertes y otros retroceden.

Dentro del ranking de crecimiento exportador, el sector de peras y manzanas fue el que más se destacó en el primer mes del año, con ventas externas por USD 26 millones, un 95% por encima de su promedio histórico (USD 13 millones). En segundo lugar, se ubicó la actividad arrocera, que alcanzó exportaciones por USD 25 millones, registrando un crecimiento del 92% respecto al promedio del primer mes de los últimos años (USD 13 millones).

En sentido contrario, la actividad avícola mostró la caída más significativa: las exportaciones totalizaron USD 8 millones, lo que representa un retroceso del 73% frente a su promedio histórico para esta altura del año (USD 31 millones). En materia de importaciones, el mayor dinamismo se observó en el sector bovino, cuyas compras externas alcanzaron los USD 9 millones, lo que implica un incremento del 138% respecto del promedio histórico para esta altura del año, cercano a los USD 4 millones, vale aclarar que, si bien el porcentaje de incremento es alto, es poco representativo ante un sector que genera exportaciones anuales por encima de los USD 3.000 millones.

En contraste, algunas actividades registraron fuertes caídas relativas en sus importaciones. El caso de peras y manzanas, cuyas compras externas en enero se redujeron de un promedio de USD 510 mil a apenas USD 52 mil, y de la actividad arrocera, que registró importaciones por USD 20 mil frente a los USD 430 mil que promedia el mismo período en los últimos años. Si bien estas variaciones resultan muy marcadas en términos porcentuales, en términos absolutos se trata de montos reducidos: en conjunto, las importaciones de arroz y de peras y manzanas representan apenas el 1% del total importado durante enero.

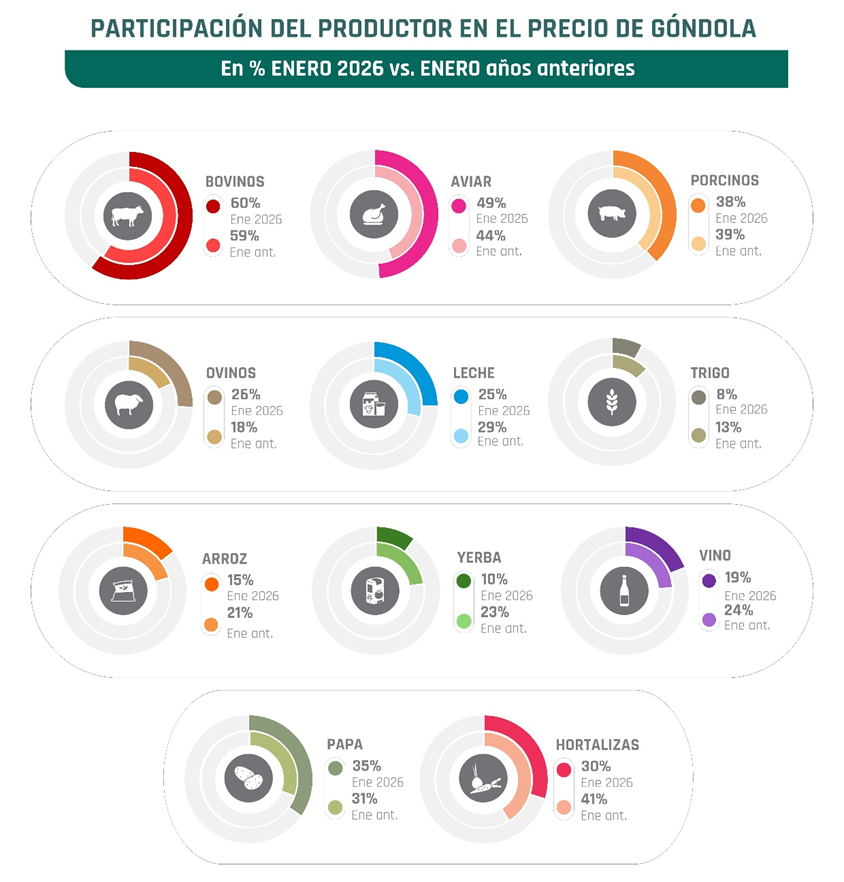

Participación del Productor

En la siguiente sección se analiza cuánto representa el precio que recibe el productor del precio final que paga el consumidor para once productos: carnes bovinas, porcina, aviar y ovina, trigo (pan), arroz, yerba mate, vino, papa y hortalizas.

El indicador permite comparar la porción del precio de “góndola” que recibe el productor en el mes analizado con el promedio registrado para ese mismo mes en años anteriores. De esta manera, se busca identificar si la participación del productor se encuentra por encima o por debajo de su comportamiento histórico. En los productos pecuarios, la participación del productor en ovinos alcanzó en enero de 2026 el 26%, mientras que el promedio de los últimos cinco años para ese mismo mes se ubicó cerca del 18%. Esto implica una mejora de 8 puntos porcentuales respecto de los eneros anteriores. En el caso del pollo, la participación en enero de 2026 fue del 49% del precio final de góndola, frente a un promedio histórico cercano al 44% para ese mes, lo que representa una suba de 5 puntos. Por su parte, en las cadenas de bovinos y porcinos la participación se mantuvo bastante estable en los últimos años: en enero de 2026 se ubicó en 60% y 38%, respectivamente, valores muy similares a los promedios históricos para ese mes.

En los productos regionales, en cambio, se observa en general una pérdida de participación del productor respecto de los valores históricos. Las caídas más marcadas se dieron en yerba mate y hortalizas, con reducciones de 13 y 11 puntos porcentuales frente al promedio de los eneros de años anteriores. En la yerba mate, la participación actual ronda el 10%, mientras que el promedio histórico para enero se ubicaba cerca del 23%. En hortalizas, la participación actual es del 30%.

El arroz también mostró una baja en la participación del productor de 6 puntos porcentuales respecto de su promedio histórico. A su vez, tanto el vino como el trigo (que se mide en este informe respecto al pan) registraron caídas de alrededor de 5 puntos porcentuales en enero de 2026 en comparación con los eneros de años anteriores. Con participaciones de 19% y 8% en enero. En contraste, la papa mostró una mejora: en enero de este año la participación del productor alcanzó el 35%, ubicándose 4 puntos porcentuales por encima de su promedio histórico.

Las diferencias de participación entre productos responden, en gran parte, a cómo está organizada cada cadena productiva. En aquellas con mayor nivel de industrialización o transformación, como el trigo, la yerba mate o el vino, la participación del productor suele ser menor, ya que el producto pasa por varios procesos antes de llegar al consumidor final. En cambio, en productos con menor nivel de procesamiento, como algunas hortalizas o la papa, la proporción que queda en manos del productor suele ser mayor. También inciden los costos de cada una de las etapas, esto se verifica principalmente en las participaciones relativamente altas del productor en las carnes, donde los costos de producción primaria pesan mucho en los costos finales de toda la cadena.

Semáforo desagregado por actividad productiva

- Algodón:

- Componente de negocio: En enero de 2026, el kilogramo de algodón tipo C 1/2 se ubicó en USD 1,22, mientras que el tipo D 1/2 promedió USD 0,98. Considerando el tipo de cambio, el productor recibió en promedio $1.510 por kilogramo, lo que representa una variación interanual del 11%, muy por debajo de la inflación del 32,4% registrada en el mismo período.

- Componente productivo: Para la campaña 2025/26 una caída en la superficie sembrada del 25%, cubriendo las 520.000 hectáreas. La campaña 2024/25, en tanto, cerró con una producción de 1,1 millones de toneladas, lo que implica una caída del 15% en comparación con la campaña anterior.

- Componente de mercado: En los últimos doce meses, el complejo algodonero exportó por 148 millones de dólares, un 24% menos que en el período previo. En contrapartida, las importaciones se incrementaron un 69%, pasando de 64 a 107 millones de dólares.

- Arroz:

- Componente de negocio: En enero, el productor recibió $250.000 por tonelada de arroz, el valor es el mismo al registrado un año atrás.

- Componente productivo: Las primeras proyecciones para la campaña 2025/26 estiman una superficie sembrada de 200.000 hectáreas, lo que implica una baja del 15% frente a la estimación del mes anterior y un 13% menos que la campaña pasada (230.000 ha). La campaña 2024/25 cerró con una producción de 1,6 millones de toneladas, unas 300.000 toneladas más que en 2023/24, marcando un crecimiento interanual del 23%.

- Componente de mercado: En los últimos doce meses, las exportaciones de arroz alcanzaron los USD 430 millones, lo que representa un salto del 43% frente al período previo. Las importaciones, por su parte, alcanzaron los 2,8 millones de dólares, mostrando una caída 42%.

- Aves:

- Componente de negocio: En enero, el productor percibió $2.839 por kilo de pollo eviscerado, lo que representó una suba mensual del 9%. En contraste, la docena de huevos se pagó $1.866, registrando una caída cercana al 3% respecto del mes previo. En la comparación interanual, el precio de la carne aviar mostró un incremento del 60%, mientras que el de los huevos acumuló una suba del 26%.

- Componente productivo: El stock de reproductoras pesadas alcanzó las 9.409 cabezas, un aumento interanual del 4%. La producción de los últimos doce meses permaneció estable, con 2,4 millones de toneladas de carne de pollo y 94 millones de huevos.

- Componente de mercado: El consumo per cápita de carne aviar llegó en octubre a 47 kilos anuales, es decir, 2kg más que el año pasado. En el plano externo, las exportaciones del complejo aviar totalizaron USD 100 millones en los últimos doce meses, marcando una caída del 63%. En contraste, las importaciones crecieron 18%, alcanzando los USD 41 millones.

- Bovinos:

- Componente de negocio: En enero, el precio al productor alcanzó los $4.319 por kilo de novillito y $6.662 por kilo de ternero, manteniendo estabilidad mensual. En la comparación interanual, estos valores acumulan en promedio un aumento del 81%.

- Componente productivo: Según el último recuento al 31 de diciembre de 2024, el stock bovino se ubicó en 51,6 millones de cabezas, lo que implicó una leve caída del 1% respecto del relevamiento de 2023. En paralelo, la producción alcanzó 3,1 millones de toneladas de res con hueso.

- Componente de mercado: El consumo per cápita de carne bovina llegó a 49 kg/hab/año en enero, representando una suba del 2% con respecto al año anterior (48 kg/hab/año). En comercio exterior, las exportaciones del complejo bovino sumaron USD 5.166 millones en los últimos doce meses, lo que implica un crecimiento del 25%. Las importaciones, por su parte, alcanzaron USD 111 millones, mostrando un salto del 161%.

- Cítricos Dulces:

- Componente de negocio: En enero de 2026, los principales cítricos dulces registraron una caída mensual del 10% mensual, mientras que en la comparación interanual promediaron un incremento del 34%, ubicándose por encima de la inflación del período (32%).

- Componente productivo: El área implantada se mantuvo estable, pero la producción de 2024 alcanzó 1,7 millones de toneladas, lo que implica un crecimiento del 11% respecto de la campaña previa y un 15% por encima del promedio de las últimas cinco años.

- Componente de mercado: El consumo per cápita de cítricos se estima en 17 kg por habitante al año. En el comercio exterior, las exportaciones de los últimos doce meses alcanzaron los 112 millones de dólares, lo que representa una caída del 3% interanual. Las importaciones, por su parte, sumaron 7,6 millones de dólares, con un aumento del 27%.

- Forestal:

- Componente de negocio: En promedio, en enero se registró un aumento interanual del 18%, por debajo de la inflación (32,4%).

- Componente de mercado: En comercio exterior, las exportaciones acumularon 170 millones de dólares, con una caída del 23% respecto al período anterior, mientras que las importaciones de los últimos doce meses alcanzaron 189 millones de dólares, mostrando una suba del 8%.

- Granos:

- Componente de negocio: En enero, los precios promedio de los principales granos (cebada, girasol, maíz, soja, sorgo y trigo) registraron un incremento del 1% respecto del mes anterior y un crecimiento interanual del 42%, ubicándose por encima de la inflación del período.

- Componente productivo: Para la campaña 2025/26 se proyecta una superficie sembrada de 37,4 millones de hectáreas, un 5% superior a la campaña previa. La producción estimada alcanzaría 147,9 millones de toneladas, lo que implicaría un aumento interanual del 19%.

- Componente de mercado: En el comercio exterior, las exportaciones de los últimos doce meses totalizaron 47.305 millones de dólares, un crecimiento del 7% respecto del período previo. Las importaciones, en cambio, sumaron 2.387 millones de dólares, lo que representó una caída del 22% interanual.

- Hortalizas:

- Componente de negocio: En enero, el precio promedio del kilo de hortalizas calculado a partir de las principales variedades (cebolla, tomate, zanahoria y zapallo), se ubicó en $645, lo que implica una caída del 4% mensual. Y en la comparación interanual se observó una suba del 4%.

- Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses sumaron 43 millones de dólares, con una caída del 33% respecto al período previo. Por su parte, las importaciones alcanzaron 15,6 millones de dólares, lo que implicó una caída del 57%.

- Leche:

- Componente de negocio: En Enero, el precio del litro de leche al productor en $478 manteniendo una estabilidad mensual frente a los últimos diez meses. En la comparación interanual, el precio mostró una suba de apenas 8%, muy por debajo de la inflación (32%).

- Componente productivo: En enero, el stock bovino en tambo alcanzó 2.867.000 de cabezas, reflejando un leve aumento del 1% respecto al año anterior. En los últimos doce meses, la producción de leche sumó 11.302 millones de litros, un incremento del 11% respecto al período previo.

- Componente de mercado: El consumo interno de leche pasó de 170 a 181 litros por habitante por año, aumentando 6% el consumo per cápita. En comercio exterior, las exportaciones totalizaron 1.930 millones de dólares en los últimos doce meses, con un crecimiento del 20%, mientras que las importaciones sumaron 29 millones de dólares, un aumento del 50%.

- Mandioca:

- Componente de negocio: En enero, el kilo de mandioca se pagó $450, lo que implicó una suba interanual del 102%.

- Componente de mercado: El consumo interno se estima en alrededor de 2 kg por habitante por año. En comercio exterior, no se registraron ingresos por exportaciones en los últimos doce meses, mientras que las importaciones alcanzaron 4 millones de dólares, con una suba del 168% respecto al período previo.

- Maní:

- Componente de negocio: En enero, la tonelada de maní se pagó al productor 594 dólares, equivalentes a $860.000, mostrando estabilidad mensual en dólares los últimos 8 meses. En términos interanuales mostró una caída del 5% respecto del mismo mes de 2025, cuando alcanzaba los $910.000.

- Componente productivo: Para la campaña 2025/2026 se proyecta una superficie sembrada de 389.000 hectáreas, lo que representa una disminución del 25% frente a la campaña anterior. La producción estimada se ubica en 1,4 millones de toneladas, con una caída del 13%.

- Componente de mercado: El consumo interno de maní se estima en 2 kg por habitante por año. En comercio exterior, las exportaciones de los últimos doce meses generaron 1.378 millones de dólares, manteniéndose estable respecto al período previo. Por su parte, las importaciones sumaron 2 millones de dólares, con una suba del 12%.

- Miel:

- Componente de negocio: En enero, el kilo de miel en la zona pampeana se pagó $2.571 al productor, registrando un aumento del 25% mensual y del 46% interanual, por encima de la evolución de la inflación.

- Componente productivo: En 2025 se registraron alrededor de 4 millones de colmenas en todo el país, reflejando un incremento del 14% en el stock. La producción se estima en 75 mil toneladas, con un aumento del 8%.

- Componente de mercado: El consumo per cápita de miel en Argentina ronda los 300 gramos anuales. En comercio exterior, las exportaciones de los últimos doce meses acumularon 246 millones de dólares, con un crecimiento del 16%. No se registraron importaciones en el período.

- Ovinos:

- Componente de negocio: El precio pagado al productor por kilo de carne de cordero rondó los $8.000, con estabilidad mensual y un incremento interanual del 54%. En cuanto a la lana, el kilo se pagó $2.957, con una suba del 155% interanual.

- Componente productivo: Al 31 de marzo de 2025, el stock ovino se ubicó en 11,9 millones de cabezas, lo que significó una caída del 4% frente al recuento anterior (12,4 millones). En términos productivos, en los últimos doce meses se alcanzaron 940 mil toneladas, un 5% menos que en el período previo.

- Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 274 millones de dólares, con un incremento del 35%. Las importaciones sumaron 1,8 millones de dólares, mostrando una caída del 28%.

- Papa:

- Componente de negocio: en enero, el kilo de papa pagado al productor alcanzó $546, lo que representó una caída del 155% interanual.

- Componente productivo: El área nacional de producción de papa abarca unas 65.767 hectáreas, con una producción estimada en 2,3 millones de toneladas anuales.

- Componente de mercado: En comercio exterior, los últimos doce meses registraron exportaciones por 377 millones de dólares, una caída del 7%. Por su parte, las importaciones alcanzaron 12,8 millones de dólares, con una caída del 24% respecto del período anterior.

- Peras y Manzanas:

- Componente de negocio: En enero, el kilo de peras y manzanas se pagó en promedio $2.520 al productor, lo que implicó un incremento interanual del 74%.

- Componente productivo: El área productiva alcanza 38.084 hectáreas. En los últimos 12 meses, la producción sumó 763 mil toneladas, lo que representó una leve caída del 1%.

- Componente de mercado: En comercio exterior, las exportaciones totalizaron 444 millones de dólares en los últimos doce meses, con un crecimiento del 8% respecto al período previo. Las importaciones aumentaron un 109%, pasando de 2,8 millones a 6 millones de dólares.

- Porcinos:

- Componente de negocio: En enero, el precio pagado al productor fue de $1.886 por kilo de cerdo, una caída del 4% mensual y una suba 18% respecto a igual mes de 2025, cuando se pagaban $1.602 por kilo. Esta evolución se ubico por debajo de la inflación (32,4%).

- Componente productivo: Al 31 de marzo de 2025, el stock porcino alcanzó los 6 millones de cabezas, lo que implicó una caída del 2% respecto al recuento anterior (6,1 millones). En cuanto a la producción, en los últimos doce meses se obtuvieron 817 mil toneladas de carne porcina, un aumento del 4% de la producción en relación al periodo anterior.

- Componente de mercado: El consumo interno de carne de cerdo en Argentina se ubica en 19 kilos por habitante por año, con un incremento del 10% interanual. En comercio exterior, las exportaciones de los últimos doce meses generaron 33 millones de dólares, un aumento del 21% frente al período anterior. Las importaciones totalizaron 160 millones de dólares, con una suba del 93% en relación con los doce meses previos (83 millones).

- Tabaco:

- Componente de negocio: El precio que se le paga al productor obtuvo un incremento interanual del 34%, evolucionando por encima de la inflación.

- Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 628 millones de dólares, con un fuerte incremento del 31% respecto al período previo (513 millones). Por su parte, las importaciones alcanzaron 49 millones de dólares, un 15% menos que en los doce meses anteriores.

- Vino y Mosto:

- Componente de negocio: En enero, el precio promedio pagado al productor fue de $315 por litro, lo que significó una caída 9% mensual y una suba del 12% interanual.

- Componente productivo: El área destinada a la vitivinicultura alcanza las 195 mil hectáreas, reflejando una disminución del 2% respecto del período previo (200mil ha). En la campaña 2025, la producción llegó a 19,9 millones de quintales, un incremento del 4% en relación a la campaña anterior (19,1 millones).

- Componente de mercado: El consumo interno proyectado para 2026 se ubicó en 14,4 litros por habitante al año, lo que implicó una caída 4% respecto al año previo (16,1 litros). En cuanto al comercio exterior, las exportaciones totalizaron 950 millones de dólares, con una caída del 4% interanual. Por su parte, las importaciones sumaron 43 millones de dólares, lo que representó una suba del 113% respecto al período anterior (20 millones).

- Yerba Mate:

- Componente de negocio: La tonelada de hoja verde se pagó al productor alrededor de $170.000, registrando una suba del 29% frente al 32,4% de inflación, Desde febrero de 2025, el precio oscila entre $280.000 y $300.000.

- Componente productivo: El área cultivada se expandió un 11%, pasando de 231 mil a 231 mil hectáreas. En los últimos doce meses, la producción alcanzó 892 mil toneladas, lo que representó una caída del 12% respecto al período anterior (1 millón toneladas). Aun así, el nivel actual se ubica levemente por encima del promedio histórico (800.000 toneladas)

- Componente de mercado: El consumo interno se mantiene en torno a los 4,5 kg por habitante al año. En el comercio exterior, las exportaciones generaron ingresos por 128 millones de dólares, un incremento del 10%, mientras que las importaciones sumaron 23 millones de dólares, +5%.

Nota Metodológica

El Semáforo es un índice que busca reflejar la actualidad de las economías regionales, a través de colores para una comprensión más sencilla. Se elabora y difunde mensualmente desde enero de 2018, donde se analizan 19 economías regionales, con datos de fuentes públicas o privadas, con un proceso de validación con referentes. Incorpora nuevas fuentes y mejora paulatinamente, ha ido cambiando a lo largo de los meses. El índice S se compone de 3 pilares: Negocio (N -a nivel productor), Producción y Mercado (P yM – ambos a nivel nacional). Los tres pilares tienen el mismo peso. En el caso que no haya datos, el pilar no se toma en cuenta.

S=⅓N + ⅓ P + ⅓ M

donde S es el índice que da color al semáforo para cada una de las economías regionales

N=1 si p>0 y c>0; N=0 si p<0 y c>0 o si p<0 y c<0 y N=-1 si p<0 y c<0 donde

p= es la Variación interanual de Precios al Productor -Variación interanual del IPC (índice de Precios al Consumidor)

c = (Variación interanual de Precios al Productor)-(Variación interanual del Índice de Costos al Productor)

Es decir, N refleja la situación microeconómica, una aproximación al margen bruto, los precios al productor se comparan contra la inflación, para medir poder adquisitivo y la variación de los costos se comparan con la del precio del producto, como aproximación a la rentabilidad. Estos valores se miden en pesos argentinos.

P=1 si s>0 y t>0; P=0 si s<0 y t>0 o si s<0 y t<0 y P=-1 si s<0 y t<0

s= Variación interanual de la superficie o stock (dato nacional)

t= es la Variación Interanual de la producción física (en volumen). Las actividades de base agrícola se miden en toneladas anuales estimadas al mes de referencia, mientras que en la ganadería se mide faena en toneladas mensuales. Es decir, P refleja la situación productiva, una aproximación al volumen físico, tanto de la base productiva (la superficie sembrada o las cabezas), como del producto en sí.

M=1 si e>0 y/o c>o, con i<0 ; M=0 si e<0 y/o c>0 o si e>0 y/o c<0 y M=-1 si e<0 y/o c<o

e= es la Variación del Promedio móvil de los últimos 12 meses de exportaciones

i= es la Variación del Promedio móvil de los últimos 12 meses de importaciones

c= es el consumo per cápita del mes de referencia

e se pondera un 50% adicional, si la actividad es mayormente exportadora. Y c se pondera un 50% adicional, si la actividad es mayormente de consumo interno. i se pondera en actividades en competencia con importaciones, como es el caso porcino, o mandioca. Es decir, M refleja la combinación de oferta, demanda y valorización de la producción, ya sea que el destino sea mercado interno o exportación. Modificaciones en el tipo de cambio, o caídas en la demanda (local o internacional), se reflejan en este pilar.

Si S <1 el color es rojo, S= 0 amarillo, S>1 verde

La tonalidad del color es por la cantidad de pilares menores a 1. Los tres pilares en rojo, aumentan el color del indicador. El detalle y la fuente de cada una de las variables que componen el índice se pueden observar en https://www.coninagro.org.ar/semaforo-mensual/